スポンサードリンク

3年に1度の固定資産税の縦覧制度に行ってきました!

固定資産税の誤徴収が何かと話題となっていますが、今年(平成27年)は、3年に1度の固定資産税の評価替えの年なんです(・o・)

固定資産税の誤徴収が何かと話題となっていますが、今年(平成27年)は、3年に1度の固定資産税の評価替えの年なんです(・o・)

固定資産税の縦覧制度も3年に1度、4月から1~2か月程度に設定されているので、興味のある人や間違いを疑っている人は、自分の不動産の所在地の市役所、都税事務所など管轄の固定資産税課などに行ってみましょう!

縦覧制度は、固定資産税は賦課課税方式といって、地方自治体などの役所主導で評価をして税額計算をして納付書を送ってくるという方式です。申告納税と違って、どのような計算をして課税されているかがわかりにくい税制となっているんです。

そこで、縦覧という制度があり、自分の土地や家屋の固定資産税が、近隣の土地や家屋と比較して適正かどうかを無料で確認できる制度なんです。

ただ、縦覧台帳を見に行くだけでは、あまりメリットがなく、見てもよくわかないまま帰ってくるということになってしましいます(゜o゜)

- 持って行くもの

- 持って行った方がいいもの

- 請求するもの

・運転免許証など本人確認できるもの

(健康保険証)

・メモ帳(記録用紙)、筆記用具

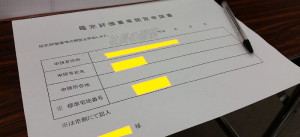

・納税通知書(3~4年分)

・公図かブルーマップの写し

≪共通≫

・名寄せ帳

≪土地≫

・縦覧帳簿(台帳)

・固定資産税路線価図

・標準宅地の固定資産税路線価図

・標準宅地の鑑定評価書

≪家屋≫

・縦覧帳簿(台帳)

・再建築評点数計算書や家屋調査票など

縦覧だけだと名寄せ帳と縦覧帳簿の閲覧だけになってしまうので紙に書いて渡してこれ用意してくださいと頼むのが早いと思います!

自分の不動産がどのような評価や計算をしているかは、知る権利と説明する義務がありますので、疑問や不安なことがあったら相談してみましょうね!

鑑定評価書など、コピーをいただいて、かかった費用は、50円でした(^o^)丿

<<記事>>

応援よろしくですm(__)m

![]()

人気ブログランキングへ